EBA zur Eigenkapitalunterlegung von Nachhaltigkeitsrisiken

Der Bericht der EBA (EBA/REP/2023/34) vom 12.10.2023 empfiehlt risikobasierte Erweiterungen der Risikokategorien der Säule 1. Er enthält auch Überlegungen zum möglichen Einsatz makroprudenzieller Instrumente und blickt auch auf soziale Risiken.

- Vorschläge der EBA zur Einbeziehung von Nachhaltigkeitsrisiken in die Säule I Eigenkapitalunterlegung

- Hintergrund des Diskussionspapiers aus 2022

- Ziele des Diskussionspapiers

- Green Supporting Factor?

- Erwartungshaltung der EBA

- Prinzipien der EBA

- Herausforderungen

- Betrachtungszeitraum

- Ausblick und Fazit

- Quellen

In dieser Collection enthalten:

Collection öffnen

ECB Good Practices 2026: ESG als Gegenstand integrierter Banksteuerung

ESG-Risikomanagement: Compliance überwacht und Revision prüft!

Strategische Fördermittelberatung – als wirksamer Hebel zur Bewältigung veränderter Rahmenbedingungen im Firmenkundengeschäft

Umsetzung der CSRD in Deutschland

Weniger Berichtspflichten, gleiche Risikopflichten – KI-basiertes ESG-Scoring als innovative Brücke

Biodiversität im Finanzsektor – Relevanz, Risiken und Regulatorik

Die EBA/GL/2025/04: Ein neuer Wegweiser für Sustainable Finance

Wohin steuert die ESG-Regulierung? Banken im Spannungsfeld von Entlastungen und Status quo

Von der Berichterstattung zur Steuerung – wie Banken Emissionsdaten strategisch nutzen können

EZB‑Klimafaktor 2026: Neuer Risikoabschlag verändert Refinanzierungsgeschäfte

Am 12.10.2023 ist der Bericht der Europäischen Bankenaufsichtsbehörde (EBA/REP/2023/34, Report on the role of environmental and social risks in the prudential framework; nachfolgend kurz EBA-Report1) erschienen. Er ist die Reaktion auf das im Mai 2022 von der EBA veröffentlichte Diskussionspapier „Discussion paper on the role of environmental risk in the prudential framework (EBA/DP/2022/02)”2.

Der Bericht empfiehlt risikobasierte Erweiterungen der Risikokategorien der Säule 1. Er enthält auch Überlegungen zum möglichen Einsatz makroprudenzieller Instrumente und blickt auch auf soziale Risiken.

Vorschläge der EBA zur Einbeziehung von Nachhaltigkeitsrisiken in die Säule I Eigenkapitalunterlegung

Die EBA empfiehlt mehrere Maßnahmen in den nächsten drei Jahren im Rahmen der Umsetzung der überarbeiteten Eigenkapitalverordnung und Eigenkapitalrichtlinie (CRR3/CRD6):

- Einbeziehung von Umweltrisiken in Stresstestprogramme,3 insbesondere im Rahmen des auf internen Ratings basierenden Ansatzes (IRB).

- Förderung der Einbeziehung ökologischer und sozialer Faktoren als Teil der externen Bonitätsbeurteilungen durch Rating-Agenturen sowie als Teil der Sorgfaltspflicht und der Bewertung von Immobiliensicherheiten.

- Institute sollen ermitteln, ob ökologische und soziale Faktoren Verluste aus operationellen Risiken ausgelöst haben.

- Entwicklung umweltbezogener Konzentrationsrisikokennzahlen als Teil der aufsichtlichen Berichterstattung im Rahmen der Säule 1

- Mittel- bis längerfristig soll der Rahmen der Säule 1 angepasst werden, um der zunehmenden Bedeutung von Umwelt- und Sozialrisiken gerecht zu werden. Dazu gehören u. a. der Einsatz von Szenarioanalysen, um die vorausschauenden Elemente des aufsichtsrechtlichen Rahmens zu verbessern sowie die Überprüfung der Angemessenheit einer Überarbeitung der IRB-Aufsichtsformel und des entsprechenden Kreditrisiko-Standardansatzes zur besseren Berücksichtigung von Umweltrisikoelementen.

Hintergrund des Diskussionspapiers aus 2022

Das “Discussion paper on the role of environmental risk in the prudential framework (EBA/DP/2022/02)” der EBA setzte sich im Mai 2022 mit der Rolle und Bedeutung von Umweltrisiken im Aufsichtsrecht bezogen auf Kreditinstitute und Wertpapierfirmen auseinander. Nähere Informationen finden Sie in unserem Beitrag „Eigenkapitalunterlegung von Nachhaltigkeitsrisiken?“ vom 12. Juli 2023. Im Kern ging es um drei Fragestellungen:

- Sollen – und wenn ja, wie – Umweltrisiken in die Säule 1 und damit die Eigenkapitalunterlegung einbezogen werden?

- Die Aufsicht eröffnet die Diskussion über die Einbeziehung einer zukunftsorientierten Perspektive in die Säule 1.

- Die EBA begründet die Wichtigkeit, relevante und zuverlässige Informationen über Umweltrisiken und deren Folgen in Form finanzieller Verluste der Institute zu sammeln.

Abbildung 1: TREA (Total Risk Exposure Amount)-Festlegung, Quelle: EBA

Die EBA wollte insbesondere klären, ob der derzeitige aufsichtsrechtliche Rahmen umweltbedingte Risikofaktoren angemessen abbildet und ob eine spezielle aufsichtliche Behandlung von Engagements, die erheblich mit ökologischen und/oder sozialen Zielen verbunden sind bzw. erhebliche ökologische und/oder soziale Auswirkungen haben, angebracht ist.

Im Mittelpunkt steht also die Frage, ob bei der TREA (Total Risk Exposure Amount)-Festlegung Adjustierungsbedarf innerhalb der klassischen Säule 1 besteht (vgl. Abbildung 1).

Ziele des Diskussionspapiers

Die EBA wollte klären, inwieweit umweltbezogene Merkmale von Krediten mit der Höhe des Ausfallrisikos und v. a. mit der Kreditqualität der Engagements positiv korrelieren.

Nachhaltigkeitsrisiken, speziell in Form von Klima- und Umweltrisiken, werden sich künftig immer stärker auf die bekannten Risikoarten, insbesondere Kredit-, Markt- und operationelle Risiken, auswirken. Für die Aufsicht ist es demnach bedeutsam, inwieweit Klima- und Umweltrisiken bereits in den Eigenmittelanforderungen der Säule 1 durch interne und externe Ratings, Bewertung von Finanzinstrumenten und Sicherheiten oder Szenarioanalysen angemessen berücksichtigt werden. Wenn dies nicht der Fall ist, kommen gezielte Erweiterungen oder Klarstellungen innerhalb des Säule-1- Rahmens in Betracht. Der im Risikomanagement übliche Planungshorizont von 1 Jahr reicht jedenfalls nicht aus, weswegen die EBA auch die Verwendung zukunftsorientierter vorausschauender Methoden diskutieren wollte.

In einer Studie, die wir im letzten Jahr durchgeführt haben, ergab sich die folgende Rückmeldung der Kreditwirtschaft zur potenziellen Einbindung von Umweltrisiken in die Säule 1 (Abbildung 2).

Abbildung 2: Studienergebnis zum EBA-Diskussionspapier

Der neue Bericht der EBA vom Oktober 2023 enthält nun eine Aktualisierung der aufsichtsrechtlichen Überlegungen zur Säule I Eigenkapitalunterlegung für Umweltrisiken.

Update der Studie Sustainable Banking

Weitere interessante Ergebnisse zum Thema Nachhaltigkeit im Banking entnehmen Sie der aktuellen Studie Sustainable Banking.

Green Supporting Factor?

Die Diskussion darüber, eine grüne Kreditvergabe mit einer pauschalen Eigenkapitalentlastung zu verknüpfen bzw. die nicht-grünen Kredite zu belasten, wurde bereits vor einigen Jahren geführt: Die EU sprach sich dafür, die Vorgänger-Bundesregierung hingegen dagegen aus. Taxonomiebasierte Klassifizierungen der Forderungen müssen nicht notwendigerweise das (Ausfall-)Risikoausmaß bzw. das Niveau der Kreditqualität widerspiegeln. Potenzielle Risikogewichtsanpassungen durch ESG-bezogene Anpassungsfaktoren könnten zwar einfach in die Säule 1 integriert werden, jedoch nur pauschalierend. Insofern wird man auf diese Weise Nachhaltigkeitsrisiken derzeit nicht angemessen einbinden können.

Der EBA-Bericht begründet, warum die EBA die Einführung des Green Supporting Factors derzeit ablehnt. Zwar gibt es bereits einige empirische Erkenntnisse zu den Konsequenzen von Klima- und Umweltrisiken auf die Risikokennzahlen. So scheint die Energieeffizienz einen wichtigen Einfluss auf die Immobilien- und die Mietpreise zu nehmen (zum Folgenden Diskussionspapier, S. 25). Die Studie der Initiative für energieeffiziente Hypotheken (EEMI)4 etwa kommt für den italienischen Hypothekenmarkt auf Basis einer Stichprobe rund 73.000 Hypotheken zu dem Ergebnis, dass Hypothekenkredite für Gebäude mit der besten Effizienzklasse A eine geringere Ausfallwahrscheinlichkeit gegenüber Krediten mit einer schlechteren Effizienzklasse ausweisen. Auf Basis verschiedener Kreditnehmer- und Gebäudemerkmale sowie allgemeiner wirtschaftlicher Bedingungen resultiert eine signifikante, negative Korrelation zwischen Energieeffizienz und der Ausfallwahrscheinlichkeit von Hypotheken.

Für Hypothekarkredite trifft die EBA (Diskussionspapier, S. 34, Ziffer 101 d) folgende vorläufige Einschätzung5:

Für Forderungen, die durch Immobilien besichert sind, enthält der CRR3-Vorschlag eine Klarstellung, dass Energieeffizienzverbesserungen eindeutig den Immobilienwert erhöhen, was das Ziel einer risikogerechteren Kapitalbehandlung unterstützen kann. Dabei wird jedoch die potenzielle negative Korrelation zwischen Energieeffizienz und der Ausfallwahrscheinlichkeit von Kreditnehmern nicht berücksichtigt, die zu der positiven Beziehung zwischen Energieeffizienz und Immobilienwert hinzukommt.

EBA

Laut EBA-Report sollen jedoch umfassendere Änderungen des Rahmens der Säule 1 nur dann vorgenommen werden, wenn ein klarer Zusammenhang zwischen E&S-Faktoren und den traditionellen Kategorien finanzieller Risiken hergestellt werden kann. Die Verwendung solcher Anpassungsfaktoren ist mit Herausforderungen in Bezug auf die Gestaltung, die Kalibrierung und die komplexe Interaktion mit dem bestehenden Rahmen der Säule 1 verbunden. Diese Feststellungen sind nicht überraschend, da sich die EBA bereits im Public Hearing6 am 02.06.2022 positioniert hatte, u.a. mit dem Hinweis, dass eine bessere Nutzung bestehender Anpassungsmechanismen den Umweltrisiken besser gerecht würde als spezielle Anpassungen der Risikogewichte.

Erwartungshaltung der EBA

Vor dem Hintergrund einer künftigen Neubewertung potenzieller Änderungen des aufsichtsrechtlichen Rahmens sollen Institute aus Sicht der EBA Techniken zur Übersetzung von E&S-Risiken in finanzielle Risiken generieren. Die Institute sollen umweltbedingte realisierte Verluste quantifizieren und Umweltfaktoren in ihre eigenen Bewertungen einbeziehen können. Daher wird die EBA künftig beobachten, inwieweit und auf welche Weise die Institute umweltbezogene zukunftsgerichtete Informationen in ihre Expected-Loss-Modelle aufnehmen und wie erstere in der Rechnungslegung Berücksichtigung finden. Dies betrifft u. a. die Impairment-Regeln, die Bestimmung von Fair Values und außerplanmäßige Abschreibungen. Betroffen sind sowohl die bankinterne Sicht (Controlling, Risikomanagement) als auch die Rechnungslegung.

Die EBA möchte einen genaueren Einblick in die Bewertungen von Umwelt- und Sozialrisiken gewinnen, um sicherzustellen, dass die aufsichtsrechtlichen Eigenkapitalanforderungen auch künftig angemessen kalibriert bleiben. Zu diesem Zweck sollen Änderungen am aufsichtlichen Berichts- und Offenlegungsrahmen, namentlich eine schrittweise Entwicklung umweltbezogener Konzentrationsrisikokennzahlen, erfolgen. Die Abbildung in Form eines Kuchendiagramms reicht demnach nicht aus, da künftig typische Konzentrationskennzahlen, wie etwa der Herfindahl-Index oder der Gini-Koeffizient in Verbindung mit der Lorenzkurve, berechnet werden sollen. Auch in den MaRisk wird u. a. in BTR 1 Zi. 1 auf Konzentrationen im Kreditgeschäft hingewiesen. Beispiele sind Konzentrationen in Bezug auf Kreditnehmer, Produkte, Branchen, Größen- und Risikoklassen oder Sicherheiten. Klumpenrisiken könnten im ESG-Kontext etwa aus wenigen Firmenkunden resultieren, die in Bezug auf den VaR des Firmenkundenportfolios unauffällig sind, jedoch den größten Teil des CO2-Ausstoßes verursachen.

Aus Sicht der EBA sollten in den Daten der Säule 1 Umweltrisiken idealerweise eingepreist sein. Da es schwierig ist, Umweltfaktoren mit traditionellen Kategorien finanzieller Risiken zu verknüpfen, setzt die EBA künftig auch auf die Szenarioanalyse, um die zukunftsorientierten Elemente des aufsichtsrechtlichen Rahmens zu verbessern.

Auch sollen aufsichtsrechtliche Anpassungen zu einer angemessenen Risikodifferenzierung zwischen Unternehmen führen, die sich erfolgreich dem Transformationsprozess stellen, und Unternehmen, denen dies nicht gelingt und die deshalb einem höheren Adress- bzw. Marktpreisrisiko ausgesetzt sind.

Prinzipien der EBA

Die EBA verfolgt einen risikobasierten Ansatz. Aufsichtsrechtliche Eigenkapitalanforderungen sollen ein zuverlässiger Indikator für das Risiko der Institute sein. Die EBA sieht die Gefahr, dass die angesprochenen Green Supporting Factors für ökologisch und sozial nachhaltige Aktivitäten Kreditrisiken bei Geschäftspartnern aufbauen, die zwar unter ökologischen und sozialen Aspekten sehr positiv einzuschätzen sind, bei denen jedoch die Wettbewerbsfähigkeit eingeschränkt sein könnte und das Geschäftsmodell aus der langfristigen Perspektive problematisch sein könnte. Auch könnte der aufsichtliche Eingriff unbeabsichtigter Weise die Finanzierung von Investitionen gefährden, die den Transformationsprozess unterstützen, also von Übergangsaktivitäten, die bestimmte Branchen oder Unternehmen benötigen, um nachhaltiger zu werden.

Negative externe Effekte, wie die im Flugticket nicht eingepreiste Umweltbelastung trägt nicht der Konsument, sondern die Allgemeinheit. Deshalb sollten ökologische und soziale Risiken in die Preisgestaltung und die Kapitalallokation stärker einfließen. Die Hauptverantwortung für den Umgang mit umwelt- und sozialrisikobedingten externen Effekten liege, so die EBA, zwar bei der Politik, aber ein risikosensibler aufsichtsrechtlicher Rahmen kann dafür sorgen, dass diese Risiken angemessen mit Eigenkapital unterlegt und damit im Pricing besser berücksichtigt werden. Dies ist damit auch ein Plädoyer für Sustainability-linked-loans und das Sustainability-adjusted Pricing. Weiterführende Informationen können Sie in unserem NEWS-Artikel „Nachhaltigkeit und Sustainability-adjusted Pricing“ nachlesen.

Ökologische und soziale Risiken können sich über verschiedene Übertragungskanäle auf finanzielle Risiken auswirken, d. h. sie stellen eben keine eigene Risikokategorie dar (vgl. hierzu Abbildung 3).

Abbildung 3: Risikotreiber und Transmissionskanäle, Quelle: EBA-Report, S. 25

Materiell sind die Konsequenzen ökologischer und sozialer Risikofaktoren für das Kreditrisiko besonders relevant, da die Eigenmittelanforderungen der meisten Institute im Durchschnitt das Kreditrisiko widerspiegeln (vgl. Abbildung 4).

Abbildung 4: RWA-Zusammensetzung (EU/EWR) nach Risikoarten bei Kreditinstituten, Quelle: EBA-Report, S. 27

Herausforderungen

Herausforderungen in Bezug auf die Verfügbarkeit der benötigten Daten betreffen erstens die Institute bei der Ermittlung der Risiken für Gegenparteien und zweitens die Aufsicht bei der Bewertung und Abbildung von ESG-Risiken in den Instituten.

U. a. weist die EBA darauf hin, dass ein allgemein anerkanntes Klassifizierungssystem bislang fehlt und nur „0-1“ (grün oder nicht-grün) taxiert wird. Die Auswirkungen von historischen Verlusten infolge von realisierten physischen Risiken lassen sich nur schwer in zukunftsorientierte aufsichtsrechtliche Parameter überführen.

ESG-Ratings oder ESG-Scores fallen anbieterspezifisch unterschiedlich aus. Nach wie vor ist es intransparent, wie die Scorewerte unterschiedlicher Ratingagenturen zustande kommen und wie sie vergleichbar gemacht werden können.

Generell sieht die EBA Probleme bei der Verlustschätzung von E&S-Risiken. Historische Daten und auch aktuelle Marktpreise vermögen E&S-Risiken nicht vollständig abzubilden, da hierfür zukunftsgerichtete Informationen benötigt werden, die aktuell nur bedingt vorliegen.

Die Eigenkapitalanforderungen der Säule 1 sind zwar konservativ berechnet, aber bei der benötigten zukunftsgerichteten Adjustierung um ESG-Risiken tritt das Problem nicht-linearer Entwicklungen auf, da derzeit niemand das Eintreten von Kipppunkten vorhersehen kann und erst recht nicht das damit verbundene Schadensausmaß. Analog gilt dies auch für transitorische Risiken. Die Komplexität steigt zusätzlich, wenn eine umfassende Sicht unter Einbeziehung der Biodiversität entwickelt werden soll. Noch problematischer ist die Abbildung sozialer Risiken, da hier erst recht die Datengrundlagen fehlen und die Auswirkungen auf die Preise von finanziellen Vermögenswerten derzeit nicht abschätzbar sind – entsprechend käme eine Einbeziehung in die Eigenkapitalunterlegung in der Säule 1 zu früh.

Betrachtungszeitraum

Hier spricht die EBA ein zentrales Problem an, nämlich die Diskrepanz zwischen dem 1-Jahreshorizont der Säule 1 und dem sehr langen Zeitraum, in dem sich die E-Risiken materialisieren können. Akute physische Risiken und Transitionsrisiken könnten kurz- und mittelfristig schlagend werden, während dies bei chronischen physischen Risiken sehr viel länger dauern kann. In Verbindung mit den eben angesprochenen nicht-linearen Effekten würde die Säule 1 „überstrapaziert“.

Die EZB listet in diesem Zusammenhang die (aufsichtsrechtlichen) Prämissen der Säule 1 auf:

- Erwartete Verluste werden über Rückstellungen, Abschreibungen und das Einpreisen in die Kreditkonditionen abgedeckt.

- Die Säule 1 – Eigenkapitalanforderungen beziehen sich demzufolge immer auf den unerwarteten Verlust. Im IRB-Ansatz wird die 1-Jahresausfallwahrscheinlichkeit als langjähriger Durchschnittswert verwendet. Die Verlustquote ist „zeitlos“, aber letztlich auf die Kapitalbindung bezogen.

- Säule 1 – Eigenkapitalanforderungen beziehen sich erstens auf die aktuellen Kreditengagements der Institute und sie klammern zweitens bewusst mögliche Maßnahmen der Institute aus, die das Risiko vermindern könnten. Die Aufsicht will also die Widerstandsfähigkeit des Instituts gegenüber unerwarteten nachteiligen Ereignissen gewährleisten ohne denkbare Gegenmaßnahmen und Strategieanpassungen einzubeziehen. Im Umkehrschluss erwartet sie strategische Reaktionen bei Umweltfaktoren mit langfristigen Auswirkungen, beispielsweise durch die Entwicklung von Übergangsplänen.

- Würde der Zeithorizont ausgedehnt, müsste nach Ansicht der EBA auch das Konfidenzniveau angepasst werden. Das „wie“ ist jedoch unklar.

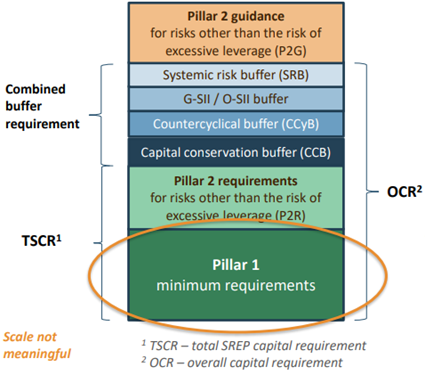

- Soweit Klima- und Umweltrisiken das spezifische Geschäftsmodell, die Geschäftsstrategie und den Risikomanagementrahmen eines Instituts betreffen, sollten wie bisher die Eigenkapitalanforderungen in der Säule 2 adressiert werden. Die zusätzlichen Eigenmittelanforderungen der Säule 2 werden durch die Pillar 2 Guidance (P2G) ergänzt, den so genannten „Stresstestzuschlag“. Der typische Zeithorizont für Stresstests beträgt nach Aussagen der EBA 3 Jahre, wobei das Jahr mit der höchsten negativen Auswirkung Berücksichtigung findet. Ergänzend ist auf den Risikohorizont von bis zu 30 Jahren beim EZB-Klimastresstest hinzuweisen.

Insgesamt misst also die EBA dem Betrachtungshorizont zu Recht hohe Bedeutung bei. Die Modellierungsfragen wird die Bankpraxis noch länger beschäftigen. Szenarioanalysen sollten jedenfalls ein wichtiges Instrument darstellen.

Ausblick und Fazit

Neben den hier behandelten Prinzipien und Herausforderungen widmet sich der EBA-Report den klassischen Risikoarten, den Konzentrationsrisiken sowie den Kapitalpuffern (vgl. Aufbau des EBA-Reports, S. 2-4). Folgebeiträge werden markante Feststellungen der EBA vorstellen. Den Start wird ein Beitrag zum Kreditrisiko machen.

Der EBA-Report überrascht nicht allzu sehr angesichts der Vorbemerkungen im Diskussionspapier. Insbesondere die unzureichende aktuelle Datenlage und der lange Betrachtungshorizont stellen große Herausforderungen dar. Wie schon im Diskussionspapier erkennbar war, ist eine spezielle standardisierte Eigenkapitalunterlegung von Nachhaltigkeitsrisiken innerhalb der Säule 1 zumindest kurz- und mittelfristig nicht zu erwarten. Der Bericht zeigt den empirischen Nachholbedarf auf, der letztlich auch bei der Abbildung der Umweltrisiken im Risikomanagement der Institute besteht. Er gibt aber auch interessante Hinweise, wie etwa im Abschnitt zum Kreditrisiko. Empirische Untersuchungen belegen die hohe Risikorelevanz der E-Risken. So verdoppelt sich nach einer Überschwemmung die Ausfallwahrscheinlichkeit nicht versicherter Kreditnehmer und einige Banken erheben Zinszuschläge bei Kreditnehmern, die kürzlich Überschwemmungen ausgesetzt waren.

Weiterführende Informationen finden Sie im Beitrag „Klimastresstests in der Bankenpraxis: Adressrisiken und aktuelle Entwicklungen“ vom 13.10.2023. Auch finden sich weitere Belege, die das Sustainability-adjusted Pricing stützen. Dies deckt sich auch mit den Befragungsergebnissen in einer von msg for banking im letzten Jahr durchgeführten Studie.

Quellen und weiterführende Informationen

-

1. EBA, Report on the role of environmental and social risks in the prudential framework, 12.10.2023

-

2. EBA, Discussion paper on the role of environmental risk in the prudential framework, 02.05.2022

-

3. Vgl. Hagner, Thoma, Hardt, Klimastresstests in der Bankenpraxis: Adressrisiken und aktuelle Entwicklungen, 13.10.2023

-

4. Vgl. M. Billio et al., Final report on correlation analysis between energy efficiency and risk, EeDaPP final report, 2020

-

5. Die zitierten Textstellen wurden mit DeepL übersetzt.

-

6. EBA, Public Hearing - Discussion paper on the role of environmental risk in the prudential framework, 17.06.2022

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.