Klimastresstesting – Was Banken aus den Erfahrungen der Versicherer lernen können

Die europäische sowie die nationale deutsche Aufsicht machen Druck auf Kreditinstitute beim Thema Klimastresstesting bzw. ESG-Risiko-Stresstesting. Bei dieser noch eher jungen Disziplin im Risikomanagement von Banken kann der Blick in die Versicherungsbranche helfen.

In dieser Collection enthalten:

Collection öffnen

Banken und Natur: Wie abhängig ist der deutsche Bankensektor von Ökosystemleistungen?

ECB Good Practices 2026: ESG als Gegenstand integrierter Banksteuerung

ESG-Risikomanagement: Compliance überwacht und Revision prüft!

Strategische Fördermittelberatung – als wirksamer Hebel zur Bewältigung veränderter Rahmenbedingungen im Firmenkundengeschäft

Umsetzung der CSRD in Deutschland

Weniger Berichtspflichten, gleiche Risikopflichten – KI-basiertes ESG-Scoring als innovative Brücke

Biodiversität im Finanzsektor – Relevanz, Risiken und Regulatorik

Die EBA/GL/2025/04: Ein neuer Wegweiser für Sustainable Finance

Wohin steuert die ESG-Regulierung? Banken im Spannungsfeld von Entlastungen und Status quo

Von der Berichterstattung zur Steuerung – wie Banken Emissionsdaten strategisch nutzen können

Ausgangssituation

Auf diesem Blog hatten wir bereits die aktuellen Anforderungen an den Klimastresstest bedeutender und weniger bedeutende Kreditinstitute vorgestellt.

Die zahlreichen regulatorischen Anforderungen an klima- beziehungsweise nachhaltigkeitsbezogene Risikostresstest der bedeutenden Institute (SI) erfahren in Teilen eine Übertragung auch auf die LSI durch die aktuelle 7. MaRisk-Novelle. Der Entwurf fordert explizit in AT 4.3.3 Tz. 1 MaRisk-E die Berücksichtigung von ESG-Risiken im Stresstesting. Damit steigt der Druck auch auf die LSI-Institute, sich dediziert im Rahmen ihrer eigenen Stresstests mit Klimarisiken auseinanderzusetzen. Mehr noch: Da „die thematische Überprüfung der EZB, ob die Banken Klima- und Umweltrisiken sowie den Verlust an Biodiversität angemessen erkennen, bewältigen und in ihren Risikostrategien sowie Governance- und Risikomanagementprozesse berücksichtigen, offensichtlich ernüchternd ausgefallen ist.“1, macht die EZB Druck. Sie hat den Instituten eine Frist bis Ende 2024 gesetzt, um die Mängel gemäß eines Stufenplans zu beheben.

Komplexität und Herausforderung Planungshorizont

ESG-Risiken im Risikomanagement zu berücksichtigen, stellt Institute vor nicht zu unterschätzende Herausforderungen. So sind ESG-Risiken zwar keine eigene Risikoart, sondern in die „klassischen“ Risiken wie insbesondere das Kreditrisiko einzubeziehen, jedoch gibt noch kaum Modelle zur Quantifizierung. Und vor allem keine ausreichende Datenlage.

Neben den Daten und Modellen stellt auch der Planungszeitraum die Banken vor große Herausforderungen. Banken planen heute im Rahmen ihrer Kapitalplanung in der Regel auf einen Zeitraum von drei bis fünf Jahren. AT 4.3.3 Tz. 1 MaRisk-E fordert wenig präzise die Auswirkungen von ESG-Risiken über einen angemessen langen, über den regulären Risikobetrachtungshorizont hinausgehenden Zeitraum abzubilden. Die EZB- und EBA-Vorgaben sind hier klarer, da die Auswirkungen der Klimarisiken auf einen Zeitraum von (mindestens) 30 Jahren zu beziehen sind. Entsprechend bedingt dies eine tiefgreifende Veränderung der Planungsmethodik und den Einsatz von Szenarien und Simulationen.

Von der Versicherungswirtschaft lernen

Hilfestellung, um diese Herausforderungen zu meistern, kann die Versicherungsbranche bieten, die sich bereits wesentlich intensiver und schon sehr viel länger mit Klimarisiken im Stresstesting auseinandergesetzt hat. Dies belegt auch die Veröffentlichung der BaFin: „Klimaszenarien im Feinschliff: Die Analysemethoden sind (fast) einsatzbereit“ vom November 2022.

In unserer aktualisierten Studie Sustainable Banking, die im Dezember 2022 erschienen ist, wurden ebenfalls Defizite bei den Nachhaltigkeitsstresstests in den Instituten deutlich. Die befragten Institute haben sich zwar bereits flächendeckend mit der Durchführung von Nachhaltigkeitsstresstests auseinandergesetzt. Knapp die Mehrheit der Institute orientiert sich, wie schon im Vorjahr,vor allem an den drei Klimaszenarien der EZB, die unter den Begriffen „Orderly“, „Disorderly“ und „Hot house world“ bekannt sind. Ebenso unverändert differenziert aber nur ein Drittel zwischen Transitionsszenarien (Entwicklungspfade, wie ein definiertes Klimaziel erreicht wird, z. B. Dekarbonisierung einer Branche) und Auswirkungsszenarien, bei denen auf physische Risiken abgestellt wird (Klimaauswirkungen etwa auf die Landwirtschaft und Biodiversität).

Diese fehlende Unterscheidung offenbart eklatante Defizite, denn physische und transitorische Risiken wirken völlig unterschiedlich. Versicherungsunternehmen sind hier schon seit vielen Jahren mit der nötigen Differenzierung unterwegs:

Physische Risiken, wie Extremwetterereignisse, steigende Meeresspiegel, stärkere und länger andauernde Hitzewellen und Dürreperioden oder der generelle Temperaturanstieg wirken auf verschiedene Versicherungssparten. Bei Sachversicherungen sind höhere Schäden und damit verbundene Anstiege der Versicherungsprämien zu erwarten bis hin zu der Problematik, dass bestimmte Sachwerte (auch regional differenziert) nicht mehr versicherbar sind. Aber auch die Lebenserwartung und Gesundheit der BürgerInnen ist betroffen, einerseits durch die unmittelbaren Auswirkungen in Form der Toten durch Hitzewellen sowie des Temperaturanstiegs oder über die mittelbaren Folgen in Form von Infektionskrankheiten, die von Insekten übertragen waren, die ursprünglich in bestimmten Regionen nicht vorzufinden waren. Erkennbar sind hiervon die Lebens- und Krankenversicherungen tangiert.

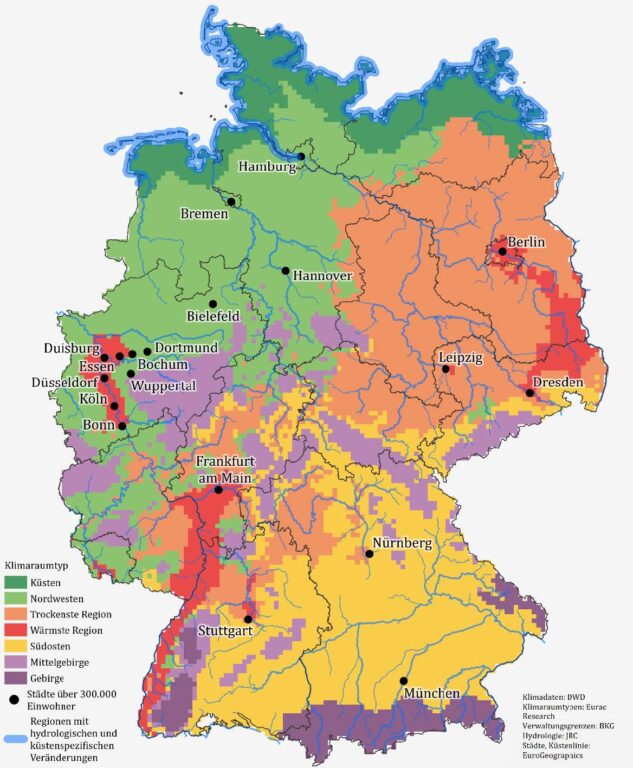

Abbildung 1: Kartendarstellung der sieben Klimaraumtypen als Ergebnis der k-means Clusteranaylse2

Transitionsrisiken ergeben sich aus regulatorischen/rechtlichen Änderungen als Ausfluss der Klimapolitik, die beispielsweise finanzielle Vermögenswerte zu Strandes Assets transformieren. Betroffen ist damit die Investmentseite der Versicherungswirtschaft sowie der Deckungsstock, bei denen es somit nachhaltigkeitsbedingt zu Vermögensverlusten kommen kann.

Gerade große Versicherer haben hinsichtlich der ESG-Risiken über die vergangenen Jahre viel Expertise aufgebaut, was diese unmittelbar mit Geschäfts- und Risikomodell der Versicherer verknüpft sind. Obwohl sich auch die Versicherungsunternehmen die Herausforderung der Datenkonsistenz und der Modellkomplexität gegenübersehen, erwartet die BaFin dennoch, dass Klimawandelszenarien und Modelle in den kommenden Jahren flächendeckend eingesetzt werden können.

Update der Studie Sustainable Banking

Weitere interessante Ergebnisse zum Thema Nachhaltigkeit im Banking entnehmen Sie der aktuellen Studie Sustainable Banking.

Was setzen Versicherer bereits im Klimastresstesting um und was können Kreditinstitute davon lernen?

Versicherungsunternehmen verwenden unter anderem sogenannte NatCat-Modelle (Natural Catastrophe), die die physikalische Modellierung von Naturgefahrereignissen anhand von definierten Parametern wie Intensität, Lokalität oder Frequenz ermöglichen. Ein wichtiger Anfang ist zumindest die Einbeziehung allgemein zugänglicher Informationen, wie den Umweltatlas der einzelnen Bundesländer. Beispielsweise stehen hier bis auf die einzelnen Grundstücke heruntergebrochen die Hochwassergefahrenflächen (z. B. HQ100) zur Verfügung. Für Banken ist diese Information unverzichtbar sowohl, wenn es um die Finanzierung von Neubauten oder neuen Produktionsstätten von Firmenkunden geht, als auch wenn die Bewertung der (Immobilien-)Sicherheiten im Bestandsgeschäft ansteht.

Die Versicherungsunternehmen modellieren im Rahmen der Klimarisiken die Auswirkungen der transitorischen und physischen Risiken auf die klassischen Risikoarten wie das Marktpreis- und Kreditrisiko, betrachten aber auch Auswirkungen von Rechts- bzw. Prozessrisiken.

Wie die BaFin darlegt, berücksichtigen Versicherer dabei nicht nur die Aktiv-, sondern auch die Passivseite. Vermögensverluste betreffen die Aktivseite und auf der Passivseite können Prozessrisiken zu hohen Rückstellungen führen und schlagende gewordene Reputationsrisiken – ausgelöst von Defiziten im Nachhaltigkeitsmanagement bzw. im Außenauftritt – können sich schnell negativ auf die Liquiditätssituation und die Refinanzierungsbedingungen auswirken. Bei den Kreditinstituten ist dies anlog einzuschätzen.

Eine große Herausforderung für die Versicherer bei der Konzeption ihrer Stresstest ist ebenfalls sich trotz der wachsenden Datenverfügbarkeit, sich konsistente und vergleichbare Daten zu beschaffen. So werden auch im Versicherungsbereich eine Vielzahl von inhaltlichen und technischen Annahmen und Schätzverfahren notwendig. Dabei lässt sich eine sowohl quantitative als auch qualitative Herangehensweise beobachten.

Für klimabezogene Analysen bedienen sich Versicherer ähnlicher Quellen, wie Banken im SI Klimastresstest

- NGFS (Network for Greening the Financial System);

- BoE (Bank of England);

- IPCC (Intergovernmental Panel on Climate Change) oder

- NatCat2 (Naturkatastrophen Datenbank der MunichRE).

Relevante Daten, die teilweise kostenpflichtig sind, beschaffen sich viele Versicherer über Open Source, Emissionsdaten, ESG-Scores oder ESG-Ratings. Dabei ist die Differenzierung nach Sektoren/Branchen und Regionen wichtig.

Die Versicherer versuchen die Ergebnisse der verschiedenen klimabezogenen Modelle in finanziell interpretierbare Kennzahlen zu transformieren und diese als KPI (Key-Performance-Indikatoren) für die Kapitalanlagesteuerung verwenden zu können. Im Kern geht es dabei um den Marktwertverlust als Zielgröße der Analysen, die sich wiederum auf die geforderte Eigenkapitalausstattung auswirken. Banken stehen dabei vor der gleichen Herausforderung.

Wie Institute stehen die Versicherer aber auch vor der Herausforderung, die Szenarien in Risikofaktoren und KPIs zu übersetzen. Hier zeigt sich, dass eine unzureichende sektorale und geografische Granularität das Vorgehen erschwert. Daher ist die zweckgerechte Aufbereitung der internen Daten in diesem Zusammenhang besonders wichtig, um die Ableitung von Handlungs- und Steuerungsmaßnahmen zum managen der Klimarisiken zu ermöglichen.

Bei den Analysen zum Transitionsrisiko lassen sich direkte Implikationen, etwa durch die Identifikation von Stranded Assets in den Stresstests abbilden.

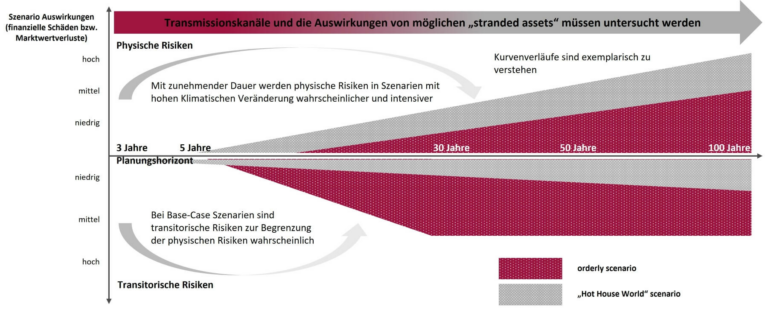

Abbilding 2: Die Folgen der physischen und transitorischen Risiken

Auch die Versicherungsbranche zeigt in Ihren Stresstest, dass die bisherigen Planungszeiträume bei der Analyse von Klimarisiken nicht ausreichend sein werden. Ihre Betrachtungszeiträume reichen von den Jahren 2050 bis 2100. Somit handelt es sich hier in der Regel um einen mindestens 30-Jährigen Planungshorizont, der abgebildet werden sollte.

Zusammenfassend zu den Folgen der physischen und transitorischen Risiken vgl. Abbildung 2.

Wir begleiten Sie sowohl bei der Datenbeschaffung als auch bei der Modellierung ihrer Klimarisikostresstests

Mit unserer langjährigen Projekterfahrung aus den unterschiedlichsten Bankengruppen sowie dem Know-how der msg in der Versicherungsbranche begleiten wir Sie von der Identifikation der Risken mit unserer ESG Risikoinventur, der Ableitung von Implikationen für Ihr Institut und der anschließenden Konzeption spezifischer ESG Stresstest-Szenarien und deren Integration in den ICAAP (ökonomisch und normativ). Ergänzend verfügen wir mit unseren Softwarelösungen für Pricing, Meldewesen und Risikomanagement nicht nur über das relevante Fach-Know-how, sondern können die regulatorischen Anforderungen auch direkt in der Software umsetzen. In der aktuellen Ausgabe unseres Kundenmagazins NEWS finden Sie eine ausführliche Analyse, wie ein Sustainability-adjusted Pricing umgesetzt werden kann.

Quellen

-

1. Prof. Dr. Konrad Wimmer, Große Mängel im Umgang mit Klimarisiken: EZB macht Druck auf Banken, 07.11.2022

-

2. Umweltbundesamt, Klimawirkungs- und Risikoanalyse für Deutschland 2021, Juni 2021

-

3. Die Referenzszenarien des NGFS decken ein breites Spektrum an Szenario-Narrativen unter einem einheitlichen Rahmenwerk für die Modellierung ab. Die Szenarien der BoE greifen auch auf die RCP- (Representative Concentration Pathway) und SSP-Szenarien1 (Shared Socioeconomic Pathway) des IPCC zurück.

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.